Controles Internos Preventivos e Detectivos Aplicados na Contabilidade

Escrito por

Os controles internos são fundamentais para a segurança e eficiência das operações contábeis de uma empresa. Eles são classificados em controles preventivos e detectivos, cada um com sua função essencial na identificação e mitigação de riscos contábeis e financeiros.

A implementação eficaz desses controles garante conformidade com normas fiscais e regulatórias, reduzindo erros e prevenindo fraudes que podem impactar a saúde financeira do negócio.

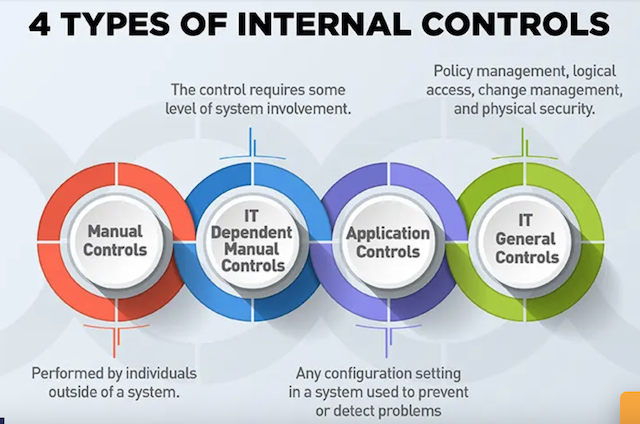

Controles Internos Preventivos

Os controles preventivos são aqueles criados para evitar erros e irregularidades antes que ocorram. Seu principal objetivo é impedir falhas no sistema contábil, protegendo a integridade das informações financeiras.

Exemplos de Controles Preventivos na Contabilidade:

- Segregação de Funções – Nenhum funcionário deve ter controle total sobre um processo contábil. Exemplo: A pessoa que registra transações não deve ser a mesma que as aprova.

- Políticas e Procedimentos Padronizados – Manual contábil que define regras para o lançamento de receitas, despesas e ajustes.

- Treinamento Contínuo da Equipe – Atualização constante sobre legislação tributária e contábil para evitar erros por desconhecimento.

- Sistemas Contábeis com Controle de Acesso – Uso de softwares que restringem acessos, garantindo que apenas usuários autorizados realizem alterações contábeis.

- Revisão de Documentação – Conferência antecipada de notas fiscais, contratos e recibos antes do lançamento no sistema contábil.

Controles Internos Detectivos

Os controles detectivos são mecanismos que identificam erros ou fraudes após sua ocorrência. Eles permitem que problemas sejam corrigidos antes de gerar impactos financeiros ou legais mais graves.

Exemplos de Controles Detectivos na Contabilidade:

- Conciliação Bancária – Verifica se os registros contábeis da empresa correspondem aos extratos bancários, identificando inconsistências.

- Auditorias Internas Periódicas – Revisão detalhada dos registros contábeis para detectar fraudes, lançamentos indevidos ou não conformidades.

- Relatórios de Análise de Despesas – Monitoramento de gastos para identificar padrões incomuns ou despesas não justificadas.

- Indicadores de Desempenho Financeiro – Análise de KPIs contábeis para identificar desvios significativos em relação ao orçado.

- Análise de Diferenças em Estoques e Contas a Pagar/Receber – Revisão de balanços patrimoniais para detectar inconsistências nos ativos e passivos da empresa.

Impacto dos Controles Internos na Contabilidade

A presença de controles internos preventivos e detectivos fortalece a contabilidade e a gestão empresarial ao:

▶ Reduzir riscos fiscais e tributários.

▶ Evitar fraudes e erros contábeis.

▶ Melhorar a precisão dos relatórios financeiros.

▶ Aumentar a transparência e a confiabilidade dos dados contábeis.

▶ Garantir a conformidade com normativas regulatórias e auditorias externas.

Leia nosso artigo sobre Apuração Trimestral, Apuração Anual (Estimativa) e Balancete de redução/suspensão.

A combinação de controles preventivos e detectivos é essencial para manter uma contabilidade segura, ética e eficiente. Empresas que investem nesses mecanismos garantem gestão financeira sólida, redução de riscos e maior credibilidade perante o mercado.

A implementação e revisão contínua dos controles internos são diferenciais estratégicos que impactam diretamente a sustentabilidade e o crescimento do negócio.

Saiba mais sobre nossos serviços de Assessoria Contábil.

Fale conosco! Solicite uma proposta.

Sobre a LBRK

A LBRK oferece soluções profissionais na área contabilidade – departamentos: legalização, contábil, inteligência fiscal e folha de pagamento.